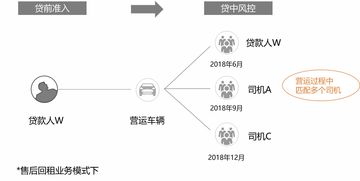

在傳統(tǒng)的金融貸款流程中,良好的個(gè)人征信(如未被頻繁查詢、無逾期記錄)是申請(qǐng)車貸、實(shí)現(xiàn)跨期消費(fèi)的核心前提。隨著金融機(jī)構(gòu)尤其是汽車金融和互聯(lián)網(wǎng)銀行的普及,另一套評(píng)估體系——大數(shù)據(jù)風(fēng)控模型悄然崛起。是不是意味著,當(dāng)用戶歷經(jīng)過往的貸款爭(zhēng)議或信用記錄出現(xiàn)瑕疵(俗稱“大數(shù)據(jù)過不了”后),現(xiàn)在改用另一臺(tái)電子設(shè)備甚至申請(qǐng)環(huán)節(jié)完全沒有暴露身份證下的紅線數(shù)據(jù)時(shí),反而有概率順利通過車貸?其實(shí)是兩種假象的有機(jī)成分:真授客面相比存量信審結(jié)論的數(shù)據(jù)中心,推送給的數(shù)值反饋會(huì)有算法異維的重啟空間。——《重塑感知》

本文旨在圍繞“網(wǎng)絡(luò)申貸快速預(yù)測(cè)集”構(gòu)建新號(hào)常繞過強(qiáng)白戶、階段性通過及返現(xiàn)”亂象與解讀